友情链接:

平安银行是今年第一个公布年度报告的。主要突出亮点是分红率提高到了与主流银行分红率一致30%,股息率提高到了7%。一方面是平安银行响应当下市场价值投资看重现金流的主流投资风格,另一方面是反应了中国宏观经济货币需求下降资产荒的现状。不管是什么行业,规模与资本都是一对矛盾体,,一般情况下,规模增长减少了就意味着分红的增加。平安银行2023年同比2022年核心一级资本充足率表现出来资本相对富足,具备提高分红的基础。

银行的是实体经济的血液,是创造信用货币M2的主体,其基本面与宏观经济深度绑定。银行基本面要走好,关键还是宏观经济基本面要走好。关键要从需求上解决问题,一味的放水只是防御,真正的进攻要从需求侧出发。

一、利润总体分析:

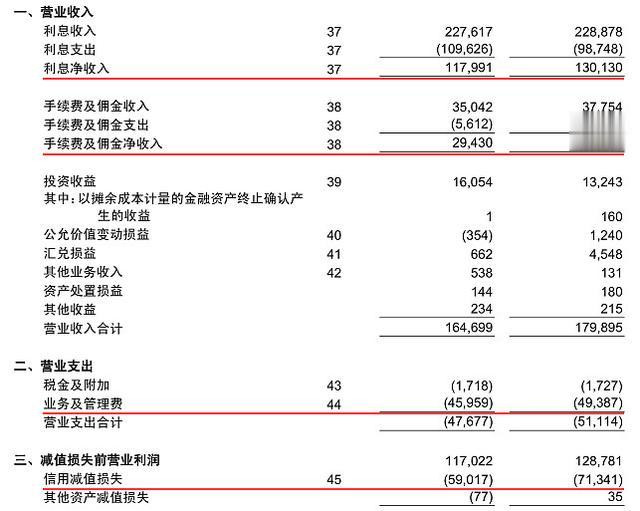

平安银行2023年由于中国宏观经济货币需求下降而导致了市场利率下行,平安银行净利息收入下降较多,且净手续费收入下降,营业收入负增长8.4%,通过减少营业支出中的业务及管理费支出和信用减值损失来维持净利润。通过员工人数减少和工资奖金减少降低了业务及管理费。贷款减值损失贷款类资产计提小于核销数量,从非贷款类金融资产回提了减值准备,以保持资产减值准备平衡。

二、净利息收入

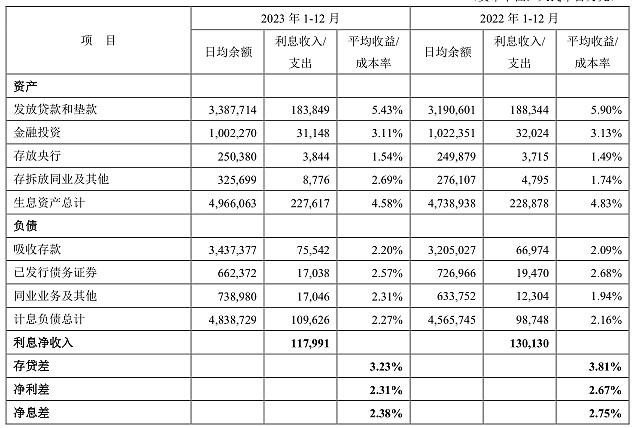

净利息收入主要就是净息差与规模,净息差是利率因子,资产负债表是规模因子。实际上平安银行资产负债表扩张速度低于同业,因此其规模因子小于利率因子,净利息收入负增长。这是银行的主要收入来源,这个负增长基本上整个报表就不好看了。资产端收益率在下降,负债端成本率在上升,平安银行资产端因为市场利率下降这个已经是明牌了,但是负债端的存款成本率并没有下降,仅有利率敏感性较高的同业负债和债券成本率出现了下降。

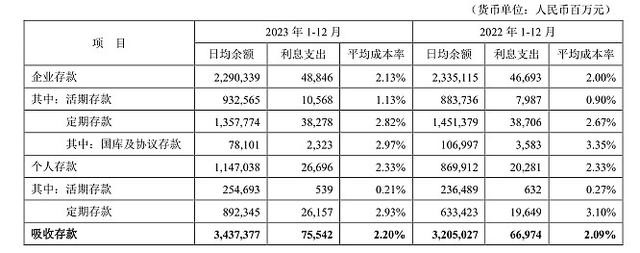

存款方面,企业活期存款成本和定期存款成本都出现了上升,个人存款表现良好。企业存款在下降,主要是定期存款在下降,个人存款在上升。

三、资产减值准备(资产质量)

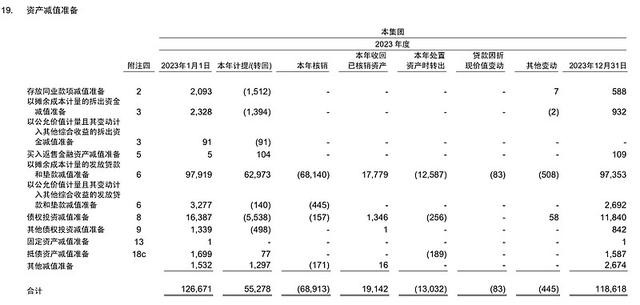

营业成本支出信用减值损失主要由资产质量决定,2023年平安银行不良贷款生成率1.89%比2022年的1.67%提高了22bp,按照这个趋势贷款减值损失应该加大计提力度。实际上贷款计提的数量不够核销的数量,贷款减值准备减少了。其中一部分计提还是从非贷款类资产拿去的。

四、未来展望

目前2023年平安银行的报表显示了我国实体经济需求不足的现实,需求不足体现在金融是货币需求量的不足,银行要想维持规模,或者说拯救实体经济而去放水扩张都就会导致市场利率下降。一味的被动放水不是办法,还需要在需求侧寻找出路。需求不足叠加放水会导致水太多,堆积在金融系统,形成金融空转。

外需上,我们需要在一带一路国家上增加需求以对冲发达国家经济衰退及贸易战带来的需求减少,内需通过高端制造业高附加值产业的国产替代来增加居民收入拉动内需,替代一部分房地产对内需的拉动作用,国内经济内循环从房地产向国产高端产业转向。不管是一带一路战略还是国产替代,都不是一帆风顺的。国际上的竞争对手说过,你不是呆在餐桌里吃就是在菜单里被吃。到了这阶段,大象已经不能躲在树后面了。

声明:本文不构成投资建议。